오늘장 정리

1. 코스피 -0.9%, 코스닥 -1.5%

- 오늘밤 FOMC 앞두고 하락

- 미국 채무불이행 우려

- 환율 1338원

오늘의 섹터

1. 엔터: 호실적 기대감 및 5월 컴백 기대감. 제2의 에코프로는 엔터다

- 상승: 하이브, 와이지, 큐브엔터, JYP

2. 페라이트

- 상한가: 삼화전기, 한일화학, 유니온머티리얼, 케스피온

- 상승: 유니온, 동국알앤에스

3. 비료/사료: 흑해 곡물협정 연장 회담 재개하지만 불확실한 상황

- 상승: 미래생명자원, 한일사료, 고려산업, 팜스토리

4. 반도체

- 상승: 저스템, HPSP, 에스앤에스텍, 유니테스트, 한미반도체 (HBM 수요증가로 실적 개선폭 확대 예상)

5. DB그룹: 물적분할한 팹리스 브랜드 사명 'DB글로벌칩' 확정/출범

- 상승: DB하이텍, DB

6. 사우디 기대감: 다음주 사우디 장관 방문 기대감

- 상승: 현대로템, 알루코, 슈프리마, 현대무벡스

7. AI/로봇: 삼성전자- 보안 위해 챗GTP 사용 제한 공지

- 하락: 마음AI, 셀바스AI

8. 니켈: 포스코홀딩스 인도네시아에 2차전지 니켈공장 신설 소식

- 상승: 현대비앤지스틸, STX

9. 셀트리온: 서정진 회장 혼외자 소식, 딸 둘 친자 등재

- 하락: 셀트리온제약, 셀트리온헬스케어

10. 에코프로: 유진투자증권 투자의견 하향보고저, 주가 과열 국면 심화 분석

- 하락: 에코프로, 에코프로비엠

11. SK아이이테크놀로지: 1분기 실적 분리막 부분 깜짝 흑자전환

- 상승

증권사 리포트

1. 메모리, 12개월 선행 주당순이익 바닥 확인 (SK, 최도연)

1) 메모리 가격 반등은 메모리 업황을 V자로 회복시킴

2) 이번 사이클에서 메모리 고정가 반등을 기대하기는 이른 상황

- 대규모 감산에도 보유 재고 많기 때문

- D램 가격, 빠르면 고정가 기준 올 4분기, 현물가 기준 3분기 반등 전망

3) 메모리 업체들 2분기부터 적자폭 축소될 것

- 3분기까지 완만한 실적 개선, 4분기 또는 내년 1분기부터 가파른 실적 개선 전망

4) 12개월 선행 주당순이익 전망치 흐름은 주가보다 약 3개월 후행

2. 중국 탐방기 (NH, 정지윤)

1) 상해 IFC몰

- 여의도와 달리 글로벌 명품 브랜드 대부분 입점

- 럭셔리는 오픈런

2) 패션: 소비 양극화, 브랜드 다양성 추구

- MLB 큰 성장

3) 화장품: 자국 소비 현상 심화, 신형 뷰티 채널 확장

3. 주성엔지니어링 (교보, 김민철): 반도체/디스플레이/태양광 증착장비

1) 1분기 영업이익 -60%

- 고객사 투자 정체

2) 3분기부터 실적 회복 기대

- 태양광 매출 인식도 3분기 몰릴 전망

- 23년말부터 디스플레이, 반도체, 태양광 순으로 수주 회복 전망

3) 비메모리용 ALD장비 수주 기대감 지속

- 글로벌 비메모리 반도체 회사와 장비 테스트 중 (시작한지 3년 경과)

- 국내 유일 High-K 소재 ALD 장비

* 무릎 이하는 14850원. TSMC 수주한다면 중장기 주가 재평가 가능

4. F&F (삼성, 최지호)

1) 1분기 영업이익 기대치 6% 상회

- 중국 매출 급증

- 국내 MLB 매출도 좋았음

* 중국 리스크 때문에 할인받는 상황. 실적으로 증명하고 있는 기업. 중국 리스크로 하락한다면 기회

5. SK아이이테크놀로지 (NH, 주민우/하늘)

1) 분리막 조기 흑전 달성

- 수익성 우상향 전망

- 1분기 영업이익률 1.3% -> 24년 20% 전망

2) 이제는 고객사 다변화 주목

- 캡티브 고객 SK온 이외 신규 고객 확보를 최우선 과제로 삼고 북미 OEM, 국내 배터리 업체 등 복수의 고객사들과 신규 공급 계약 논의 중

3) IRA로 인해 분리막 북미 생산 필수

- 현재 확정된 생산능력 27억 m2

- 북미 생산능력 확정시 25년 이후 최소 45억 m2 (70% 성장)

* 북미 진출 기대. 밸류는 계산이 어려운만큼 조정시 관심

6. 솔루엠 (하이, 고의영)

1) 1분기 영업이익 서프라이즈

2) 1분기 피크아웃 우려 존재

3) 다만 유통채널들이 ESL 투자를 더 공격적으로 진행중, 여전히 침투율 10% 내외, 글로벌 업체 4곳 포함 다양한 리테일 채널에 수주활동 전개 -> 하반기 및 24년 실적 추가 상향 가능성

* 조정받을 때 기회 잡기

7. GS건설, 아파트 현장붕괴 사고 영향 분석 (한투, 강경태/장남현)

8. 금호석유 (하나, 윤재성)

* 밸류 바닥이나 아직 본격적인 업황 개선 신호는 아니라서 주가 지속 부진.

9. 태광 (SK, 나승두)

1) 산업 플랜트 등에 적용되는 중대구경 피팅 주로 제조

* 15000원대가 밸류상 기회

10. 현대차, 대형SUV 사이클 도래 (삼성, 임은영)

11. 현대모비스, 대표제품이 생기고 있다 (삼성, 임은영/강희진)

* 낮은 영업이익률 (2.9%) 가 문제. 지배구조 논리상 투자 회수기 도래하지 않을 것이란 우려 지배적 (현대차 지배구조에서 모비스가 핵심인데 정의선 회장의 지분율이 0.32% 수준 -> 주가 낮을수록 그들에게 유리)

12. 이그전-문제의 시작은 지역은행보단 고용이었다 (KB, 이은택/이혜원)

1) 어제 미국 증시는 고용보고서 (JOLTs) 발표 후 급락

- 예상보다 부진. 4/6일에도 비슷했음

2) 실적 시즌마다 월가의 실적경고 목소리 높아지지만 매분기 서프라이즈

- 오히려 실적/경기는 바닥을 통과 중

3) 가까운 미래 (6월) 고용 악화될 조짐

- 5~6월 조정을 이용해 주식 담자

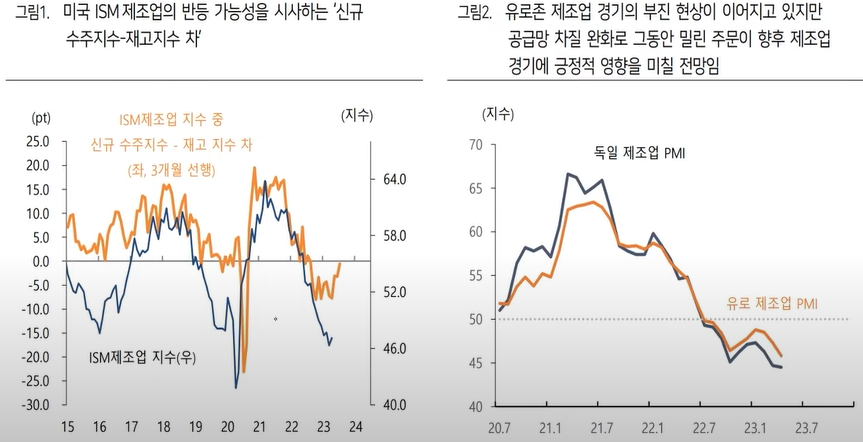

13. 글로벌 제조업 경기, 반등할 수 있을까? (하이, 박상현/류진이)

1) 반등할 듯

14. 이베스트 글로벌 전략, 돌아온 엘니뇨, 장단기 대응전략 (이베스트, 최진영/오지우/김윤정)

1) 라니냐/엘니뇨

- 라니냐: 동태평양 해수면 온도가 평년보다 -0.5도 낮은 상태로 5개월 연속 유지시 -> 파종 못 해서 밀가격 급등

- 엘니뇨: 중앙태평양 해수면 온도가 평년보다 +0.5도 높은 상태로 5개월 연속 유지시

2) 3년간 이어진 라니냐는 후퇴 -> 엘니뇨로 전환되는 상황

- 농산물 하위 섹터 선별전략 필요

- 저유가 회귀만 아니면 곡물은 단계적 하락 예상

- 라니냐 후퇴로 비료가걱 하락 -> 곡물가격 하락 -> 식품업종에 긍정적

3) 엘니뇨가 작황에 악재인 경우

- 서태평양 인근이 평년보다 무더운 날씨 보이는게 엘니뇨 전조현상

- 글로벌 최대 원당 (사탕수수) + 커피 산지 브라질

- 글로벌 2대 원당 + 7대 커피 산지인 인도, 4대 커피 산지인 인도네시아 작황에 영향

- 이것을 원재료로 하는 식음료 회사에는 악재