오늘장 정리

1. 코스피 -0.02%, 코스닥 +0.22%

- FOMC 금리인상

- 미달러 1324원 (-9원)

오늘의 섹터

1. 제약/바이오: 치매치료제 도나네맙 (일라이 릴리) 성공적 3상 결과

- 치매 관련주 상승: 메디프론, 피플바이오,

- 기타 바이오주 상승: SK바이오사이언스, 알테오젠, SK바이오팜, 셀트리온헬스케어

2. 미용/의료기기

- 상승: 클래시스, 메디톡스

3. 임플란트

- 상승: 덴티움, 바텍

4. 반도체/인터넷: 파월, 금리 인하 적절치 않다는 발언에 성장주 영향

- 하락: 삼성전자, SK하이닉스, 카카오

- 상승: 네이버

5. 인공태양 (핵융합): 빌게이츠, 제프베이조스 등 핵융합 스타트업 기업에 투자

- 상승: 일진파워, 다원시스

6. 페라이트는 종목마다 급락, 급등

7. 로봇: 뉴로메카 미국 텍사스 법인 설립 소식

- 상승: 뉴로메카, 로보티즈

8. 전기차부품: 전기차 커패시트 필름 공급 부족 사태에 수혜 예상

- 상한가: 삼영

9. 원격진료: 미국 보훈처 원격진료 사업에 선정

- 상승: 인성정보

증권사 리포트

1. 23년 4월 미국 자동차 판매, 이번 달도 이상 무 (하이, 조희승)

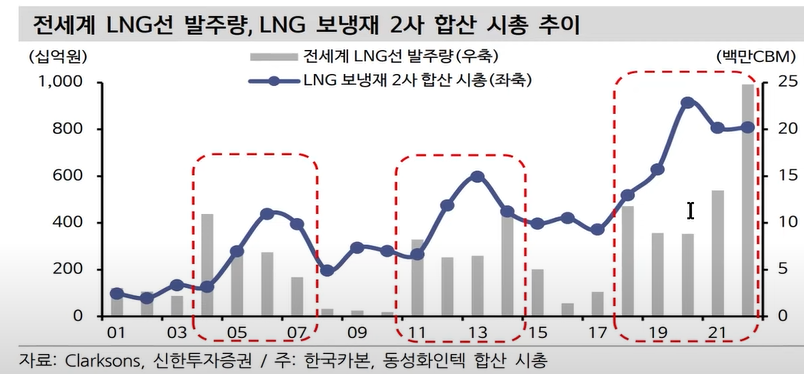

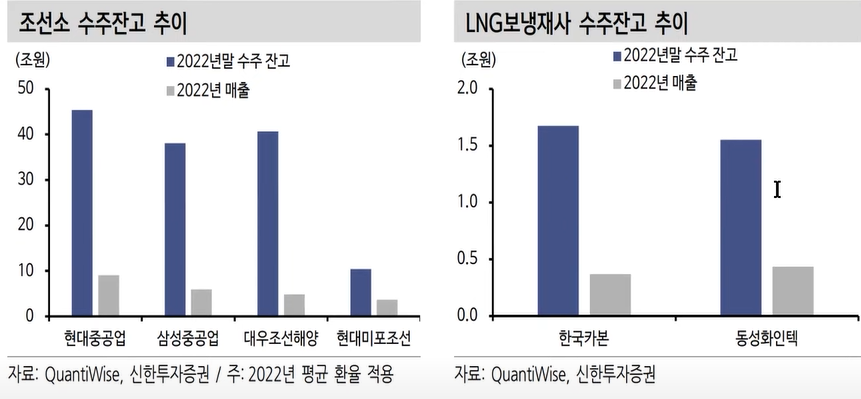

2. LNG보냉재, 곧 옵니다 (신한, 명지원/이동헌)

1) 1분기 매출 물량은 21년 하반기 수주분이 많다

- 판가 상승이 갓 시작된 시기

2) 물량 증가와 가격 상승이 매출 성장을 이끌 전망

3) 다만, 보냉재 수주 당시 계획보다 실제 납품 일정이 미뤄져 매출도 같이 밀린 상황

- 조선소 마진 범위안의 변동이라 문제없다

- 고객사 일정 맞추기 위해 지연되는 것. 보냉재사 패널티는 없다

4) 상반기부터 가파른 성장이 기대됐던 예상 비해 1분기 매출은 살짝 낮을 수 있음

- 하반기로 갈수록 마진, 매출 상승하는 상저하고 흐름 전망

5) 하반기 본격적인 파티 시작

- 2022년 수주 물량이 하반기에 대거 매출로 인식

- 한국카본, 동성화인텍 각각 약 4척의 증설 완료 (하반기부터 실적 반영 전망)

- 단가와 물량이 함께 이끄는 본격적인 외형 성장, 마진확대로 실적 업그레이드 기대

6) MDS 비롯한 전반적 원재료 가격은 하락세, 다만 합판, 석유 관련 원자재는 여전히 높은 수준

7) LNG보냉재 시장 양분하고 있는 한국카본, 동성화인텍 가격 협상력은 재료비를 충분히 전가하고도 남음

8) 최선호주: 동성화인텍, 선호주: 한국카본

- 한국카본 밀양 2공장 화재. 타버린 장비를 새로 세팅하는 데 걸리는 6~12개월 동안 공백을 어떻게 메울지 관건

- 동성화인텍에 외주 주는 안이 유력 (프리미엄 받을 듯)

9) 한국카본 화재로 인한 부침은 있겠지만 매출 성장은 꺾이지 않음

- 새로운 고객사 대우조선해양 물량도 하반기에 반영될 것. 화재로 소실된 물량 이상으로 증설 예정하겠다고 공시

3. FOMC, 드디어 금리인상 9회말 진입 (유진, 허재환)

4. 고려아연 (이베스트, 안회수)

* 포스코, LS 주가 고려하면 현재 실적만으로 고밸류 상황 (다른 철강주 대비 비싼 편). 높은 이익률 유지했지만 이익률 크게 감소. 밸류에이션 단기적으로 할인 불가피. 주가 상승을 위해서는 신사업 성장을 시장이 인정해야 (LG그룹과의 2차전지 소재 사업, 리사이클링). PBR 1배는 48만원, 기회구간. 0.9배는 43만원 줍줍 (성장할 기업이므로)

5. 심텍 (하나, 김록호/김민경): 기판

1) 1분기 적자전환, 적자폭도 컸음

- 모듈 PCB 부문에서 서버향 매출액이 전분기 대비 31% 감소

- 메모리에서 서버, 데이터센터 수요가 부진한 것과 일맥상통

- 비메모리도 크게 부진

2) 하반기 메모리 업황 안정화 가능성 고려한 투자전략 필요

* 주가 가는데 시간 오래 걸릴 듯

6. 넥스틴 (신한, 남궁현/고영민): 계측 장비, 중국 납품 많다

1) 계측장비 세계 1위는 미국의 KLA

- 중국으로 못 들어가므로 대안으로 넥스틴 장비

- 중국향은 가격도 비싼 편 (150~200% 프리미엄)

- 업황 안 좋음에도 23년 영업이익 16.5% 증가 전망

2) 올해 하반기 정전기 제거하는 미세 정전기 제거 장비 개발 완료 계획

* PBR 4.5배. ROE가 42.5% -> 계속 이수준 유지되면 긍정적이나 어려움. 주가가 싸지 않은 만큼 관망

7. 동원F&B (현대차, 하희지)

1) 실적 견조

- 단체 급식향 수요가 수익성 개선 기여할 전망

8. 대덕전자 (하이, 고의영): 기판

1) 1분기 실적 부진

2) 2분기 바닥 통과 가능성 높음

- 상대적으로 재고조정 빨랐던 MLCC는 작년 6월 재고조정 이후 12월에 바닥 확인

- 메모리 기파는 작년 11월부터 시작 2분기 중 저점 통과 전망

3) FC-BGA 성장성 유효

* 19000원은 PBR 1배로 무릎 구간. 그 이하는 기회구간

9. 롯데웰푸드 (현대차, 하희지)

10. 아바텍 (키움, 김소원)

1) 디스플레이 패널 식각, 코팅 기술 보유

- LG디스플레이 식각 담당 (LCD 패널 공급 중이나 내년부터 OLED 패널용 식각 담당 전망)

2) 2020년부터 MLCC 사업 착수

- 고사양 MLCC 주로 생산

11. 반도체, 중국 반도체 장비 수출 통제 연장 긍정적 (KB증권 리서치센터)

1) 중국 불확실성 완화로 긍정적

- 삼성전자 (시안: 낸드)

- SK하이닉스 (우시: 디램, 다롄: 낸드)