0. 연준의 피봇은 되려 주가를 떨어뜨릴까 (DB, 강현기)

1) 과거 금리를 낮출 때 주가 떨어진 경험 (그만큼 경기가 안 좋다는 얘기이므로)에 근거한 우려

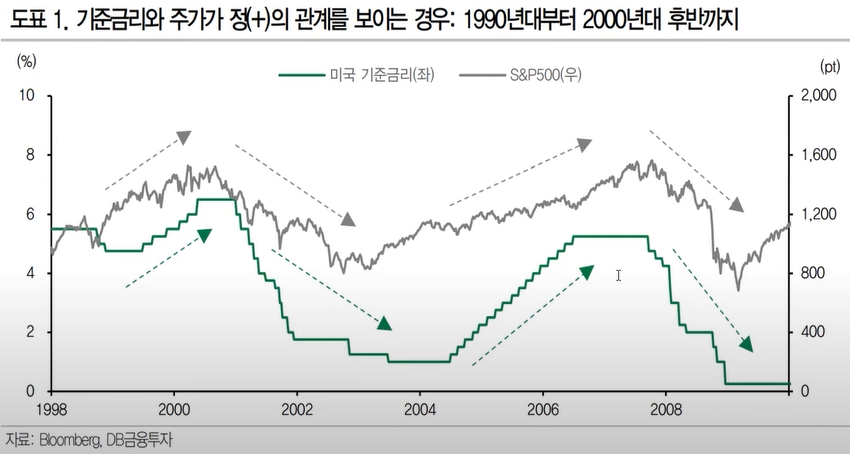

2) 두 변수가 정의 관계일 때 (1990년대~2000년대 후반)

- 금리 오르면 주가 올랐고 내리면 내렸음

- 물가의 변화 요인이 수요에 있었기 때문 (경기 좋아서 물가 오르니 금리 인상)

- 결국 금리를 낮춰 경기를 부양한다는 것이 결국 부진한 수요를 인정한 결과이기에 주가는 하락

- 2009년 양적완화 전까지는 이런 흐름

3) 두 변수가 역의 관계 (1970년대~1980년대)

- 금리가 내리면 주가 오름

- 물가 변화 요인이 수요 외에 있었음

- 금리 내리면 구매력 개선된다는 의미였기에 주가에는 호재로 작용

4) 지금은 역의 관계

- 금리 인하가 부진한 수요를 반영하는 것이 아니라 오히려 수요 개선을 알리는 신호가 될 수 있음

1. 현대그린푸드 청약 관련

1) 인적분할

- 현대지에프홀딩스 (지주)와 현대그린푸드 (사업회사)로 나뉨

- 청약: 현대그린푸드 주주들에게 지주회사 주식 줄테니 사업회사 주식 달라는 것

* 청약 안 하는게 맞다. 통상 지주회사 주가는 빠지고 사업회사 주가는 올라가기 때문

2. ASML 실적 코멘트 (신영, 서승연)

1) 반도체 수요

- PC, 스마트폰 수요 안 좋고, 데이터센터 수요 낮은 성장

- 오토와 산업 등 기타 엔드마켓에서 수요 강세 지속

2) 불황 타격 적어 여전히 노광장비 수요는 여전히 탄탄

- 고객사 잠재적 불황기간이 평균 배송 리드타임보다 짧다

*어제 에프에스티, 에스앤에스텍 폭등 (EUV 펠리클 연내 양산 기대?)

* 연초 이후 가장 못난이: 자동차, 음식료, 조선, 풍력, 태양광

3. 실적 시즌을 기다리며, 반도체 (한투, 채민숙)

1) 삼전 감산 어려울 수도

2) 반등을 위해선 감산이 중요한게 아니고 수요회복이 중요

- 수요회복은 모바일부터, 중국 모바일

- IT전반 수요는 데이터센터 등 서버가 주도할 전망

- 서버회사들 감원했지만 설비투자를 줄이는 것은 아님

- 상반기보다 하반기에 투자 집중되어 메모리 수요 회복 기대

3) 1분기 계약가격이 작년 4분기 대비 가격 인하율 폭을 줄이는 것이 확인되면 재고조정이 마무리되었다는 신호

- 1분기부터 분기말로 가면서 계약 가격이 월별 지속 하락하는 현상 멈출것

* 당분간 반도체 강세장 이어지겠으나 지금은 수요회복의 기대로 많이 올랐으니 쫓아가진 말고 기회줄 때 매수

4. GE 실적 및 국내 풍력 업체 시사점 (DS, 안주원)

1) GE 미국 풍력업체

- 수주 잔고 증가 추세 -> 우리나라 풍력회사에 유리

* 태양광.조선.이차전지.방산.원자력은 작년이 좋았어서 올 상반기는 쉬어 갈것

* 상반기 좋을 것은 경기민감재: 반도체, MLCC, 석유화학, 철강

* 풍력주 싸지고 있지만 (여전히 비싸) 주도권이 이미 경기민감재로 넘어가서 오르기 쉽진 않다

* 젤 중요한 건 주식은 싸게 사야 한다는 것

* 이차전지, 풍력은 미국 시장 아직 본격적으로 시작도 안했다 - 이런 기업들은 장기적으로 분명히 좋아지므로 오를 때 쫓아가지 말고 폭락할 때 주워담기

2) 씨에스베어링

- GE향 매출 비중 약 70%

- 미국 풍력시장과 동일하게 움직이는 만큼 실적개선폭 클 것

3) 씨에스윈드

- 미국 생산시설 통해 IRA수혜 크게 받을 것으로 예상

- 조단위의 공급계약 건들을 (모노파일) 기반으로 24년부터는 해상 매출액도 본격적으로 늘어날 것

5. 유럽시장, 국내 업체들의 점유율 더욱 공고해질 전망 (키움, 권준수)

1) 이차전지 브리티시볼트 파산절차 돌입

2) 유럽내 유력한 배터리 셀 업체인 노스볼트 지난채 5월부터 배터리 출하 시작

- 생산 초반부터 높은 불량률을 보이는 등 수율 안정화에 어려움을 겪는 것으로 알려짐

3) 국내 배터리 3사 22년 11월 기준 유럽 내 배터리 점유율은 약 63% -> 당분간 유지할 듯

4) 유럽은 35년 이후 내연기관 자동차 판매 금지 예정

5) 올 상반기 유럽 원자재법 가이드라인 발표 예상 -> 유럽 현지 공장 보유하고 있는 국내 소재업체들 수혜 예상

- SK아이이테크놀로지 (폴란드), 에코프로비엠 (헝가리 예정), 일진머티리얼즈 (스페인 예정), SKC (폴란드 예정), 동화기업 (헝가리)

7. 미국 ESS 산업에서 기대되는 반전의 서막 (유안타, 고선영)

- ESS는 신재생 에너지에 필수

1) 유럽 신재생 에너지 산업 육성을 위한 지원 의지 피력

- 미국 IRA에 대항하기 위한 그린딜 산업계획

2) 지난해 가결된 미국 친환경 정책들의 자금은 올해부터 집행

3) 미국+유럽 정책 모멘텀

4) 여기에 더해 미국 ESS 종목들의 주가를 억눌렀던 리튬 등 원가 이슈에서 최근 완화 조짐 보임

- ESS 설치비용의 60%가 배터리, 배터리 가격의 대부분이 리튬

5) Fluence Energy (FLNC): 미국 최대 상업용 에너지 저장 시스템 배터리 설치 및 AI 기반 전력관리/전력거래 소프트웨어 제공업체

* ESS 설치수요 늘어날 전망. 플루언스에 ESS 납품하는 서진시스템에도 호재. 다만 실제 플루언스 실적이 리튬가격 하락으로 호전되는지 확인 필요

8. 외국인의 주식 순매수 확대 배경 (하이, 박상현/류진이)

- 달러약세 (기준금리 인상 중단 기대), 중국 리오프닝, 유럽 천연가스 가격 급락, IT 사이클 저점 통과 기대감, 국내 신용리스크 완화

9. 캐나다 중앙은행 긴축 중단 선언에 참고할 차트들 (KB, 이은택/이혜원)

1) 캐나다가 미국보다 금리를 먼저 올리고 먼저 내림

10. GS리테일 (이베스트, 오린아)

1) 목표주가 상향

- 영업이익 서프라이즈 예상

11. S-oil (현대차, 강동진)

- 배당수익률 5% 상회

- 높은 정제마진은 시설투자 위축으로 수년간 유지될 것

- 석유시장의 장기 수요 전망이 낙관적이지 않아 당분간은 주주환원정책이 주가에 중요한 변수

- 샤힌프로젝트 (정유 -> 석유화학으로 전환)

- 샤힌프로젝트를 통해 장기적으로는 원가경쟁력 높은 화학사업을 확보해 이익규모를 확대해 나갈 것

* 미국 에너지주들은 투자보다 배당을 늘리고 있음. 주주들의 요청으로. 한국 기업들도 따라갈 필요

12. 레이크머티리얼즈 (신한, 김찬우)

1) high K 소재

- 반도체 소재는 국내 고객사향 물량 확장 지속될 것으로 예상

* 디엔에프 경쟁사

- 메모리 다운사이클에서 소재업체들의 가장 큰 우려사항은 단가. 고통 분담 차원의 단가 인하로 실적 추정치가 하향되는게 과거의 경험

2) 태양광향 TMA 판매는 시장성장을 상회하는 수준으로 꾸준히 증가할 것

*TMA: 트리메틸알루미늄. 국내 유일 제조사. 초민감성 물질로 다루기 까다로움. 태양광 효율 높이기 위해 후면부에 알루미늄 박막 배치. 이 박막의 전구체로 사용. TMA는 레이크머티리얼즈 포함 전세계 4개 회사만 생산

3) LED향 소재는 부진

* high K 소재 제조사로 향후 수요 증가 기대. 태양광 수요 증가도 긍정적

13. 삼성전기 (삼성, 이종욱/류형근)

1) 목표주가 상향

* 그간 많이 올라서 쉬어갈 자리

- 채널 재고는 감소, 투자 줄였으며 감산을 통해 내부 재고를 적정 수준으로 유지

- 수요의 반등이 마지막 퍼즐인데 중국의 리오프닝이 트리거가 될 것

2) 방향전환을 암시하는 지표의 변화 발생

- 완제품 재고가 의미있게 감소 (삼전 스마트폰, 중국 브랜드 완제품 재고)

* MLCC, 카메라 부품 회사 등이 모두 좋아질 지표

- 주가가 이익에 3개월 정도 선행

14. 테슬라, 실적발표 (유진)

1) 수요

- 올 1월 사상 최대 수준의 오더 받는 중

2) 비용 절감

- 베를린, 텍사스 공장의 코스트 빠르게 내려가고 있음. 인플레 환경에서 디플레로 전환되고 있음

3) FSD 자율주행 프로그램

- 북미 40만명 이용중, 안전 관련 수치 매우 양호

4) 4680 원통형 배터리 공급 증가

- 국내 관련주: LG 엔솔, TCC스틸 (알루미늄 원통 제작), 테이팩스 (이차전지 고정 테이프)

15. 조선, 탐방노트. 조선기자재 업체도 gogo (DB, 김홍균)

1) 수주산업 특성상 수주가 쌓이면 추가 수주를 위한 가격 협상 경쟁에 있어 수주받는 기업 유리

- 글로벌 조선소 전체 수주잔고는 향후 3.5년 가량의 건조스케쥴 커버하는 수준 (2010년 3월 이후 최고 수치)

2) 매출 인식 시기

- 태광/성광벤드 (피팅: 관 이음새) -> 세진중공업/오리엔탈정공 (갑판) -> 한국카본 (LNG 보냉재) -> 대양전기공업 (조명) 순서

3) 한국카본

- 22년 최대수주실적 -> 23년 실적 반영 (사상 최대 매출, 영업이익 개선)

* LNG선 인프라 관련주

- 세아제강지주 (파이프), 한국카본, 성광벤드

- 탑픽. 비중확대 권고

* PBR 밸류가 허리 깨지면 매력적 (지금)

16. 22년 4분기 실적발표

17. 전자공시

1) 현대차 자기주식 소각 결정

- 총 3154억원

- 우선주 1%, 보통주 1%

2) 현대차 기말배당

- 보통주 연간: 4.1%

- 우선주 연간: 8.7%

3) 대주전자재료 (실리콘 음극재 제조)

- 신규시설 설비투자 공시

4) 씨에스윈드

- 공급계약체결: 덴마크 베스타스에 윈드타워 공급

5) 삼성에스디에스

- 배당성향 증가 25% -> 30%